PDF版 Demo

PDF版 Demo

弊社は無料CIMA F1サンプルを提供します

お客様は問題集を購入する時、問題集の質量を心配するかもしれませんが、我々はこのことを解決するために、お客様に無料F1サンプルを提供いたします。そうすると、お客様は購入する前にサンプルをダウンロードしてやってみることができます。君はこのF1問題集は自分に適するかどうか判断して購入を決めることができます。

F1試験ツール:あなたの訓練に便利をもたらすために、あなたは自分のペースによって複数のパソコンで設置できます。

一年間の無料更新サービスを提供します

君が弊社のCIMA F1をご購入になってから、我々の承諾する一年間の更新サービスが無料で得られています。弊社の専門家たちは毎日更新状態を検査していますから、この一年間、更新されたら、弊社は更新されたCIMA F1をお客様のメールアドレスにお送りいたします。だから、お客様はいつもタイムリーに更新の通知を受けることができます。我々は購入した一年間でお客様がずっと最新版のCIMA F1を持っていることを保証します。

弊社は失敗したら全額で返金することを承諾します

我々は弊社のF1問題集に自信を持っていますから、試験に失敗したら返金する承諾をします。我々のCIMA F1を利用して君は試験に合格できると信じています。もし試験に失敗したら、我々は君の支払ったお金を君に全額で返して、君の試験の失敗する経済損失を減少します。

安全的な支払方式を利用しています

Credit Cardは今まで全世界の一番安全の支払方式です。少数の手続きの費用かかる必要がありますとはいえ、保障があります。お客様の利益を保障するために、弊社のF1問題集は全部Credit Cardで支払われることができます。

領収書について:社名入りの領収書が必要な場合、メールで社名に記入していただき送信してください。弊社はPDF版の領収書を提供いたします。

TopExamは君にF1の問題集を提供して、あなたの試験への復習にヘルプを提供して、君に難しい専門知識を楽に勉強させます。TopExamは君の試験への合格を期待しています。

弊社のCIMA F1を利用すれば試験に合格できます

弊社のCIMA F1は専門家たちが長年の経験を通して最新のシラバスに従って研究し出した勉強資料です。弊社はF1問題集の質問と答えが間違いないのを保証いたします。

この問題集は過去のデータから分析して作成されて、カバー率が高くて、受験者としてのあなたを助けて時間とお金を節約して試験に合格する通過率を高めます。我々の問題集は的中率が高くて、100%の合格率を保証します。我々の高質量のCIMA F1を利用すれば、君は一回で試験に合格できます。

CIMA Financial Reporting 認定 F1 試験問題:

1. BCD owns an item of plant which cost $20,000 and at the time of purchase was assessed to have a useful economic life of 8 years and a residual value of $2,000.

The carrying amount of the plant at 1 January 20X8 is $11,000. On that date BCD's directors estimate that the plant's remaining useful life is now 6 years.

The residual value remains unchanged at $2,000.

What is the depreciation charge for this plant for the year ended 31 December 20X8?

Give your answer to the nearest $.

2. Which TWO of the following would improve a company's short term cash flow position?

A) Postponing non essential capital expenditure

B) Paying a bonus to staff for exceptional performance

C) Taking advantage of bulk discounts offered on inventory purchases

D) Reducing levels of inventory by implementing a just in time system for purchasing

E) Increasing the working capital cycle by making payments to suppliers early

3. For the year ending 31 March 20X2, MN made an accounting profit of $120,000. Profit included $8,500 of political donations which are disallowable for tax purposes and $8,000 of income exempt from taxation.

MN has $15,000 of plant and machinery which was acquired on 1 April 20X0 and purchased a new machine costing $25,000 on 1 April 20X1. This new machine is entitled to first year allowances of 100% instead of the usual tax depreciation of 20% reducing balance. All plant and machinery is depreciated in the accounts at 10% on cost.

MN also has a building that cost $120,000 on 1 April 20X0 and is depreciated in the accounts at 4% on a straight line basis. Tax depreciation is calculated at 3% on a straight line basis.

Calculate the taxable profit.

Give your answer to the nearest $.

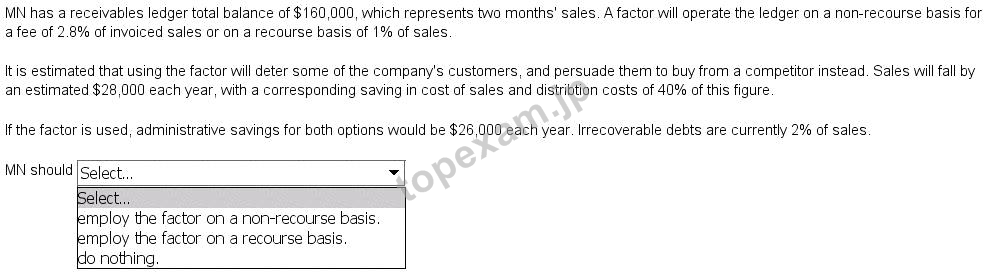

4.

5. KL has just completed their inventory count and has ascertained that the cost value of the inventory is

$460,000; this was made up of 10,000 units of component part FF.

A week before the year end the FF components were moved to a temporary warehouse.

Two weeks later they were inspected and found to have been damaged by the damp conditions in the temporary warehouse.

Of the 10,000 units 2,500 of them were damaged. After remedial work of $5.00 per unit KL anticipates they will be able to sell the damaged parts for $32.00 per unit.

What is the value for closing inventory to be included in the financial statements of KL?

Give your answer to the nearest $.

質問と回答:

| 質問 # 1 正解: メンバーにのみ表示されます | 質問 # 2 正解: A、D | 質問 # 3 正解: メンバーにのみ表示されます | 質問 # 4 正解: メンバーにのみ表示されます | 質問 # 5 正解: メンバーにのみ表示されます |

品質保証TopExamは我々の専門家たちの努力によって、過去の試験のデータが分析されて、数年以来の研究を通して開発されて、多年の研究への整理で、的中率が高くて99%の通過率を保証することができます。

品質保証TopExamは我々の専門家たちの努力によって、過去の試験のデータが分析されて、数年以来の研究を通して開発されて、多年の研究への整理で、的中率が高くて99%の通過率を保証することができます。 一年間の無料アップデートTopExamは弊社の商品をご購入になったお客様に一年間の無料更新サービスを提供することができ、行き届いたアフターサービスを提供します。弊社は毎日更新の情況を検査していて、もし商品が更新されたら、お客様に最新版をお送りいたします。お客様はその一年でずっと最新版を持っているのを保証します。

一年間の無料アップデートTopExamは弊社の商品をご購入になったお客様に一年間の無料更新サービスを提供することができ、行き届いたアフターサービスを提供します。弊社は毎日更新の情況を検査していて、もし商品が更新されたら、お客様に最新版をお送りいたします。お客様はその一年でずっと最新版を持っているのを保証します。 全額返金弊社の商品に自信を持っているから、失敗したら全額で返金することを保証します。弊社の商品でお客様は試験に合格できると信じていますとはいえ、不幸で試験に失敗する場合には、弊社はお客様の支払ったお金を全額で返金するのを承諾します。(

全額返金弊社の商品に自信を持っているから、失敗したら全額で返金することを保証します。弊社の商品でお客様は試験に合格できると信じていますとはいえ、不幸で試験に失敗する場合には、弊社はお客様の支払ったお金を全額で返金するのを承諾します。( ご購入の前の試用TopExamは無料なサンプルを提供します。弊社の商品に疑問を持っているなら、無料サンプルを体験することができます。このサンプルの利用を通して、お客様は弊社の商品に自信を持って、安心で試験を準備することができます。

ご購入の前の試用TopExamは無料なサンプルを提供します。弊社の商品に疑問を持っているなら、無料サンプルを体験することができます。このサンプルの利用を通して、お客様は弊社の商品に自信を持って、安心で試験を準備することができます。